par Guillaume Fournier

Le calcul de la charge d’enseignement en musique a fait l’objet de nombreux travaux depuis la signature de la dernière convention collective. C’est que les modifications apportées au calcul de la charge individuelle (CI) pour mieux mesurer la lourdeur des nombreuses préparations ont également eu des effets insoupçonnés sur le calcul de la charge des professeurs de musique. En effet, si le comité de négociation était conscient de l’existence de nombreuses préparations en musique, personne n’avait prévu l’ampleur des conséquences sur ces enseignants. Ces derniers ont vu le calcul de leur CI littéralement exploser sans que les ressources accordées ne permettent véritablement de soulager leur tâche. Uniquement au Cégep de Saint-Laurent, pour respecter les nouveaux calculs, il aurait fallu engager en musique l’équivalent de cinq professeurs à temps complet. Or, les nouvelles ressources ne permettaient de combler qu’un cinquième de tâche ! Devant cette situation, nos représentants nationaux ont convenu avec le Comité patronal de négociation des collèges (CPNC) de suspendre l’application des nouveaux coefficients pour les enseignants de la discipline musique et d’entreprendre des travaux pour trouver une solution durable. Un nouveau calcul de CI mieux adapté est sur la planche à dessin, mais celui-ci pourrait bouleverser plusieurs pratiques établies. Dans les lignes qui suivent, nous expliquerons en détail les changements proposés et leurs conséquences sur la tâche. Mais voyons d’abord pourquoi les gains de la dernière négociation posent tant de problèmes d’application chez les enseignants de musique.

Les nombreuses préparations et la dernière négociation

Durant la dernière négociation, la FNEEQ souhaitait s’attaquer au problème de la lourdeur générée par les nombreuses préparations de cours, qui touche particulièrement les professeurs qui enseignent dans des programmes d’études accueillant peu d’étudiants. Pour ces enseignants, une pleine charge était souvent composée de quatre ou cinq cours différents par session.

Mais, si les modifications ont eu l’effet escompté chez les enseignants de la plupart des disciplines touchées par ce problème, ces mêmes changements ont eu des effets démesurés chez ceux de la discipline musique.

Dès que nous avons constaté le nombre important d’enseignants de musique touchés par ces changements et les coûts élevés qui en résultait, il paraissait évident que les modifications au calcul de la CI allaient être inapplicables au Cégep de Saint-Laurent. Environ la moitié des 70 professeurs de musique étaient visés par les nouveaux paramètres. En l’absence de financement approprié pour intégrer les changements apportés à la CI et devant l’urgence de trouver une solution à court terme, nous avons consenti à soustraire temporairement les enseignants de musique de l’application des nouveaux calculs. Mais, alors que les gains de la dernière négociation devaient se traduire par des modifications réelles à la charge individuelle pour l’ensemble des enseignants de cégep de la FNEEQ, serait-il acceptable d’écarter volontairement les professeurs de musique, sous prétexte que les besoins seraient trop grands ?

Les nombreuses préparations en musique

Les premières analyses ont fait ressortir des réalités bien différentes de celles qu’on observe ailleurs dans le réseau collégial : des leçons individuelles, des cours de faible pondération, une importante quantité de cours différents, des groupes créés en fonction des instruments joués par les étudiants, des professeurs aux spécialités bien pointues, etc. Toutes ces particularités concourent à multiplier les préparations différentes, à augmenter les heures d’enseignement et à entretenir un nombre impressionnant d’enseignants à statut précaire. Alors que la solution trouvée pour réduire les nombreuses préparations paraît inapplicable, existe-t-il d’autres avenues pour améliorer la tâche des enseignants de musique ?

Les derniers travaux réalisés par la FNEEQ sur le calcul de la charge individuelle en musique ont fait émerger une nouvelle proposition qui permettrait de reprendre le fameux coefficient relatif aux nombreuses préparations dont nous avons suspendu l’application : retirer les cours d’instrument individuels du calcul général de la CI et introduire un nouveau paramètre spécifiquement pour mesurer la charge des leçons individuelles d’instrument.

Le fonctionnement d’une éventuelle CI instrument

Pour mesurer la charge d’enseignement des leçons individuelles d’instrument, on attribuerait simplement 1,9 unités de CI par heure de cours, sans tenir compte du nombre de préparations. Aux fins de la CI, chaque étudiant générerait une charge de travail équivalente, peu importe son niveau. De façon générale, cette modification diminuerait légèrement le nombre d’heures d’enseignement individuel nécessaires pour obtenir le statut de temps complet. Par contre, pour celles et ceux à temps partiel qui ne donnent que quelques leçons individuelles par semaine, il est possible que ce nouveau paramètre réduise leur CI et, par conséquent, leur rémunération.

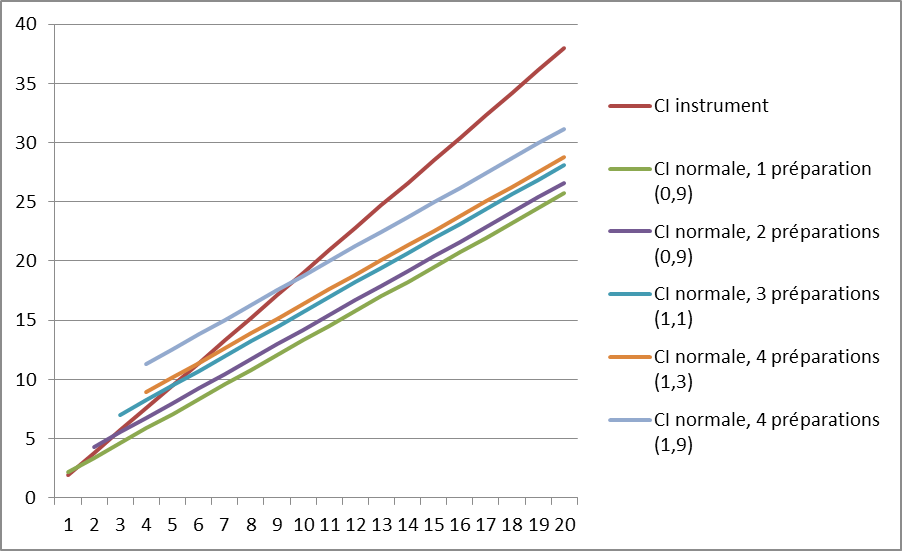

Pour comprendre la raison derrière cet effet, il faut observer le lien qui existe entre le nombre de préparations et la CI traditionnelle. Dans le graphique qui suit, les cinq droites parallèles représentent la CI calculée pour des heures d’enseignement individuel en tenant compte des nombreuses préparations. La droite qui suit une trajectoire différente représente plutôt la CI instrument, indépendante du nombre de préparations.

Pour la CI traditionnelle, on remarque qu’un nombre élevé de préparations peut entraîner une augmentation de près de 6 unités de CI. En revanche, la CI instrument génère davantage d’unités de CI lorsque le nombre d’heures d’enseignement augmente.

Plus concrètement :

- avec une seule préparation, la CI instrument mesure une charge plus élevée dès le 2e étudiant

- avec deux préparations, la CI instrument mesure une charge plus élevée dès le 4e étudiant

- avec trois préparations, la CI instrument mesure une charge plus élevée dès le 7e étudiant

- avec 4 préparations (et l’ancien coefficient à 1,3), la CI instrument mesure une charge plus élevée dès le 7e étudiant

- avec 4 préparations (et le nouveau coefficient à 1,9), la CI instrument mesure une charge plus élevée dès le 10e étudiant.

Une mesure plus près de la réalité

La CI instrument semble mieux refléter la réalité de la charge de travail associée aux leçons individuelles. Dans un cours d’instrument, l’encadrement occupe une place très importante. En fonction des notions musicales à enseigner et du niveau de chaque étudiant, le professeur doit sélectionner un répertoire sur mesure. Chaque leçon est donc unique et la préparation est pratiquement impossible à réutiliser. Comme la CI traditionnelle considère plutôt qu’un enseignant peut préparer un cours et le répéter dans plusieurs groupes, elle semble bien mal adaptée à la réalité des professeurs d’instrument. Pour tenir compte de cet encadrement individuel, la CI instrument reconnaîtrait une valeur plus élevée par heure de prestation (1,9 unités de CI au lieu de 1,2), mais éliminerait la notion de préparation. N’étant plus exposé aux nombreuses préparations, le calcul de la charge s’en trouverait également simplifié et le nombre d’heures d’enseignement pourrait être plus régulier.

Par ailleurs, la CI instrument aurait un fonctionnement pratiquement calqué sur les règles de financement des leçons individuelles. Ce lien plus direct entre la CI et le financement permettrait une répartition plus équitable des ressources entre les professeurs, en établissant un rapport beaucoup plus clair entre le pourcentage de tâche et le nombre d’heures d’enseignement. Les coefficients à l’étude permettraient notamment l’obtention du statut de temps complet à partir de la 21e heure d’enseignement.

L’introduction d’une CI instrument peut aussi avoir des effets positifs pour celles et ceux qui complètent leur tâche d’enseignement avec des cours de groupe. Alors que ces enseignants étaient souvent tentés d’augmenter le nombre de préparations de cours différents pour ramener le nombre d’heures d’enseignement à un seuil plus acceptable, la CI instrument viendrait diminuer cette nécessité. Il deviendrait alors possible d’obtenir un statut de temps complet avec un peu moins d’heures de préparation de cours par semaine.

Mais, la CI instrument ne présente pas que des avantages. Comme nous l’avons vu plus haut, certains enseignants à temps partiel pourraient voir leur CI diminuer (et leur rémunération), tout en conservant la même charge de travail. Ceux qui pourraient être affectés négativement par ces changements sont les enseignants à temps partiel qui enseignent peu d’heures par semaine, mais à qui l’on reconnaît actuellement un grand nombre de préparations.

Les nombreuses préparations dans les cours de groupes

Dans la proposition actuellement étudiée sur la CI musique, il est également question de reprendre l’application du fameux coefficient relatif aux nombreuses préparations que nous avions laissé de côté. En principe, un ajout de ressources d’environ 3% et le fait de retirer les cours d’instrument du calcul général de la CI permettraient maintenant de rendre applicable ce coefficient négocié en 2010.

Cependant, il ne faut pas perdre de vue l’objectif de la dernière négociation, qui était de réduire le nombre de préparations de cours différents. Les nouveaux coefficients imposeront de nouvelles contraintes lors de la répartition des cours en département. Pour éviter que la CI annuelle n’atteigne le seuil des 88 unités, les professeurs de musique devront se répartir les cours de façon à éviter d’atteindre quatre préparations de cours, ce qui entraînera une certaine perte de variété dans les cours offerts aux enseignants. Par ailleurs, dans un esprit de partage équitable des nouvelles ressources, le département de musique devra voir à ce que les nouvelles contraintes n’entraînent pas une augmentation du nombre d’heures d’enseignement dans les matières théoriques.

Conclusion

Intégrer une CI instrument et réintroduire le coefficient relatif aux nombreuses préparations que nous avions laissé de côté possède des avantages certains : un calcul simplifié, qui mesure mieux la charge de travail, qui permet une répartition plus équitable des ressources en département et qui limite la lourdeur associée aux nombreuses préparations de cours. Cependant, compte tenu de la hauteur des nouvelles ressources pouvant être injectées et de l’ampleur des modifications proposées, de nouvelles contraintes seront imposées au moment de répartir les cours en département, qui diminueront certainement la variété des cours offerts aux enseignants et qui commanderont une certaine vigilance sur le plan de l’équité.

L’histoire nous démontre que les négociations portant sur le calcul de la charge individuelle (CI) sont toujours longues et difficiles. Les possibilités réelles d’y apporter des modifications demeurent rares tout comme les ressources accordées pour soulager la lourdeur de la tâche. Les modifications apportées durant la dernière négociation, jugées inapplicables en musique, forcent maintenant les parties à conclure une entente pour corriger la situation. En raison de la complexité du dossier, les parties nationales ont convenu de soustraire temporairement les enseignants de musique de l’application des nouveaux calculs. Une fenêtre est encore ouverte pour trouver une solution durable, mais celle-ci se refermera si personne ne parvient à proposer de solution satisfaisante pour les professeurs des collèges offrant musique. Le regroupement cégep se réunira les 7 et 8 février prochain et espère y obtenir les mandats nécessaires pour régler cette question. Si rien n’émane de ce regroupement, c’est que nous aurons malheureusement choisi d’emprunter la route du statu quo.

- Lorsque le nombre d’étudiants dans les groupes est faible, le paramètre « encadrement » du calcul de la charge individuelle génère peu d’unités. Pour obtenir une pleine charge, il faut alors davantage d’heures d’enseignement. Et comme, dans les programmes à faibles effectifs, il n’existe bien souvent qu’un seul groupe par titre de cours, ces enseignants se retrouvaient systématiquement avec 4 ou 5 cours différents par session.

- Dans la convention 2005-2010, le coefficient associé aux nombreuses préparations de cours (4 préparations et plus) était de 1,3 unités de CI par heure de cours. Par exemple, avec cinq cours différents de trois heures et des groupes de 10 étudiants, la CI calculée était de 44,7 unités. Dans la convention 2010-2015, le coefficient associé aux nombreuses préparations est passé de 1,3 à 1,9 unités de CI. Avec les cinq groupes de l’exemple précédent, la CI calculée est désormais de 53,7 unités. Pour rejoindre une charge individuelle plus normale, il faut maintenant retirer un groupe.